Exercício de 2021

Considerações iniciais

1.As demonstrações contábeis são um conjunto de documentos estabelecidos em Lei, conforme determinado pelas Normas Brasileiras de Contabilidade, que são utilizados para comprovação dos resultados da empresa junto aos associados, fornecedores, fisco, bancos, e demais operadores comerciais e de crédito.

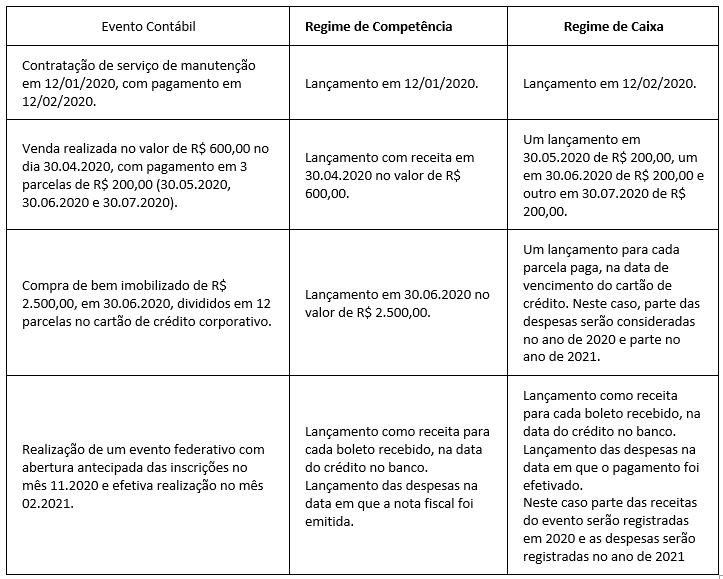

2. Os demonstrativos contábeis apresentam resultados diferentes dos demonstrativos financeiros já publicados, porque analisam as mesmas informações sobre aspectos diferentes:

o demonstrativo financeiro considera os recebimentos e pagamentos realizados dentro de um determinado período, (regime de caixa), enquanto o demonstrativo contábil considera o período de competência em que as ocorrências (recebimentos e pagamentos) foram geradas (regime de competência).

Exemplos:

3.Existem vários tipos de demonstrativos contábeis. Apresentaremos aqui os documentos básicos abaixo:

-

Balanço Patrimonial

-

Demonstração de Resultado do Exercício (DRE)

-

Demonstração de Fluxo de Caixa (DFC)

-

Demonstrativo de Mutação do Patrimônio Líquido (DMPL)

-

Notas Explicativas

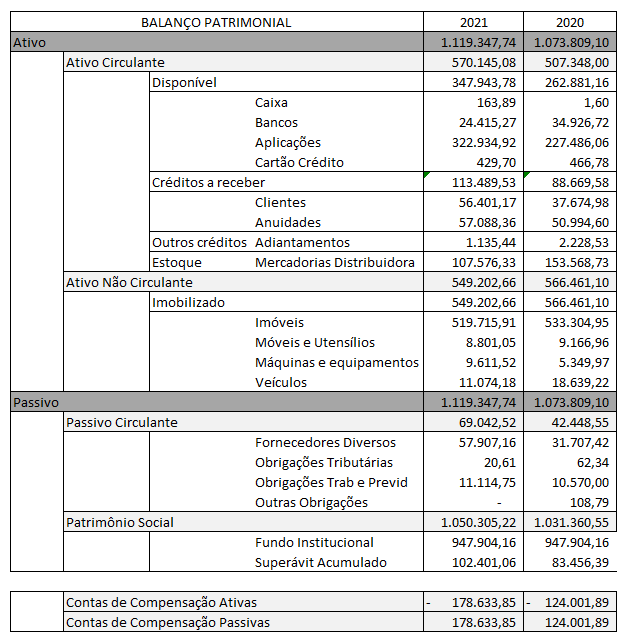

Balanço Patrimonial

Representa a evolução do patrimônio da instituição, indicando os bens, direitos e obrigações, comparado com o ano anterior (2020).

Descrição das terminologias

Ativo – representam todos os bens e direitos da instituição.

Ativo Circulante – são os bens e direitos que podem ser convertidos em dinheiro em curto prazo (saldo de caixa, saldo em banco, aplicação financeira, contas a receber de clientes).

Disponível – são os numerários disponíveis para utilização imediata (caixa, bancos, aplicação financeira, vendas cartão de crédito).

Créditos a Receber – são os valores recebíveis de clientes (vendas da distribuidora) e associados (anuidades).

Estoque – representa o saldo de estoque de livros para comercialização da Distribuidora.

Ativo Não Circulante – são os bens de permanência duradoura, destinados ao funcionamento da instituição (imóveis, construção, máquinas, equipamentos e veículos).

Passivo – representa todas as obrigações que a instituição possui com terceiros.

Passivo Circulante – representa as obrigações que devem ser pagas em curto prazo (dentro do ano fiscal) junto a prestadores de serviços e fornecedores.

Fornecedores – representa as obrigações junto aos fornecedores e prestadores de serviço

Obrigações Tributárias – representa as obrigações junto ao Fisco

Obrigações Trabalhista e Previdenciária – representam as obrigações junto aos funcionários, obrigações sociais e os provisionamentos dessas despesas.

Patrimônio Social – representa o valor patrimonial da FEC.

Superávit ou Déficit acumulados – representam os resultados acumulados. Se positivos são superavitários. Se negativos são deficitários.

Contas de compensação – representam o estoque de livros de terceiros (fornecedores) que estão temporariamente em poder na FEC através de sistema de consignação, bem como estoque da FEC que está consignado com clientes.

Considerações

No valor das aplicações está inserido o saldo da Conta Corrente Integrada (recursos das UREs depositados no caixa central da FEC) no valor de R$ 78.177,45.

Apresentação resumida

Desta forma, podemos dizer que a FEC, em 31.12.2021:

-

possui de recursos disponíveis no valor de R$ 347.943,78;

-

possui de valores a receber de terceiros a importância de R$ 113.489,53;

-

possui valor de adiantamentos no valor de R$ 1.135,44;

-

possui em estoque de mercadorias o valor de R$ 107.576,33;

-

possui de patrimônio imobilizado o valor de R$ 549.202,66;

-

possui valores a pagar aos fornecedores no valor de R$ 69.042,52;

-

possui de Patrimônio Social a importância de R$ 1.050.305,22;

Veja aqui o Balanço Patrimonial 2021 na íntegra.

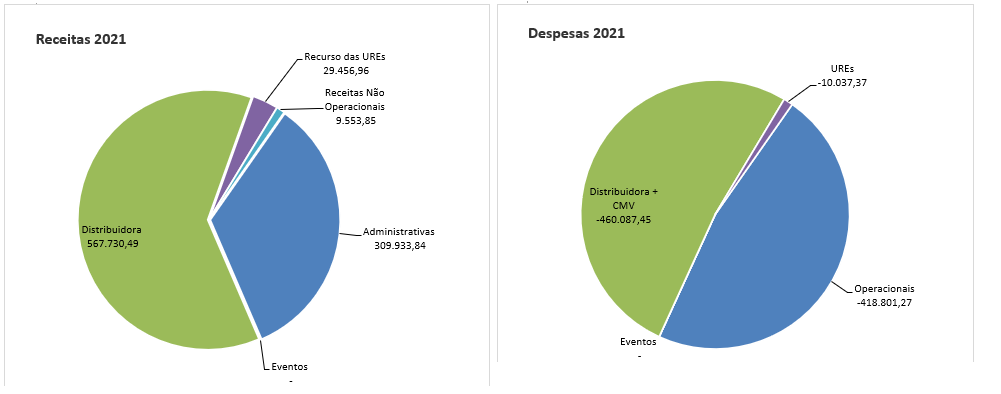

Demonstração de Resultado do Exercício (DRE)

Demonstra as Receitas e Despesas da Instituição dentro do período do ano contábil (Janeiro a Dezembro de 2021), indicando qual foi o resultado obtido: lucro ou prejuízo (que em nossa atividade vamos denominar superávit ou déficit).

Utiliza o regime de competência, ou seja, todas as ocorrências são registradas no mês em que foram geradas, independente da sua efetivação.

Descrição das terminologias

-

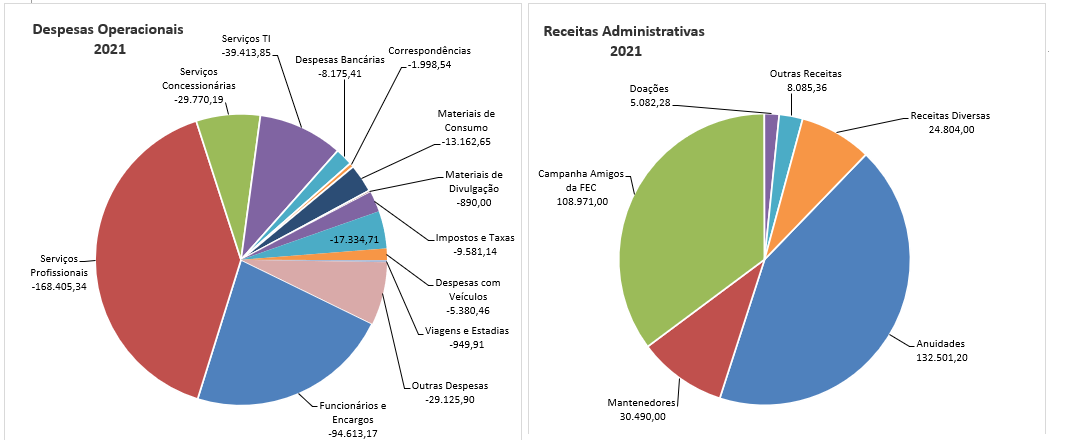

Receita Bruta Administrativa trata-se do somatório das receitas obtidas no período, que compreendem os seguintes itens:

-

Anuidades: referem-se à taxa anual que as Instituições Filiadas repassam para manutenção das atividades da FEC. O valor regimental da anuidade é de um salário-mínimo do ano imediatamente anterior, mas este valor é variado, de acordo com o resultado de arrecadação do Programa Amigos da FEC em cada uma das UREs. O valor poderá ser pago em cota única, no início do ano ou parcelado, de acordo com a solicitação de cada associado.

-

Mantenedores: referem-se ao programa de apoio à sustentabilidade da FEC onde os interessados contribuem mensalmente, através de boletos bancários ou cartão de crédito.

-

Campanha Amigos da FEC: refere-se ao programa de apoio à sustentabilidade, onde os interessados contribuem mensalmente, através de débito em conta de energia elétrica da CELESC. Nesta modalidade existe tarifa administrativa de 10%.

-

Doações: referem-se a contribuições voluntárias, sem contrapartidas por conta de terceiros, pessoas físicas ou jurídicas.

-

Outras Receitas: referem-se a receitas não especificadas anteriormente.

-

Receita Diversas (Locação de Terreno): refere-se à receita de Locação do Terreno em Florianópolis de propriedade a FEC, onde encontra-se instalado um carro de lanches.

-

Receita Bruta Eventos: refere-se às receitas oriundas dos eventos federativos promovidos pela FEC e/ou UREs.

-

Receita Bruta Distribuidora refere-se às vendas realizadas pela Distribuidora FEC.

-

Receita Bruta UREs: refere-se aos recebimentos da Conta Corrente Integrada FEC/URE – atende o previsto do Regimento Interno da FEC, em seu Artigo 99, que dispõe sobre a integração dos recursos financeiros das UREs de forma centralizada na estrutura da Vice-presidência de Administração e Finanças, e estes recursos passam a ser administrados pelo Setor Financeiro/Contábil, com a utilização de uma conta bancária integrada, com o saldo unificado de todos os valores depositados. As UREs poderão utilizar os recursos a qualquer momento, seguindo as orientações em documentação específica.

-

CMV (Custo da Mercadoria Vendida): Refere-se a despesas com aquisição de livros para revenda na distribuidora, com adicionais de frete e demais despesas associadas.

-

Resultado Bruto: corresponde ao total de receitas menos o Custo da Mercadoria Vendida – CMV

-

Despesas Operacionais: são todas as despesas necessárias para realização das atividades da FEC, contemplando os itens abaixo:

-

Funcionários e Encargos: referem-se a despesas com colaboradores registrados em regime CLT, com respectivos encargos, alimentação e vale-transporte.

-

Serviços profissionais: refere-se a despesas com prestadores de serviços de monitoramento de segurança, limpeza, apoio administração (financeiro e distribuidora), contabilidade e profissional da área da comunicação (edição audiovisual).

-

Serviços concessionárias: referem-se aos serviços de água e esgoto, energia elétrica, telefonia e internet.

-

Serviços de TI: refere-se a despesas de suporte técnico para manutenção de equipamentos e rede lógica, licenciamentos e manutenção de softwares, hospedagem e manutenção de página internet e demais despesas associadas.

-

Despesas bancárias: refere-se às despesas com tarifas de cobrança, manutenção de conta corrente e cartões de crédito

-

Correspondências: referem-se despesas para envio de correspondências aos associados.

-

Materiais de Consumo: referem-se a materiais diversos para uso no desenvolvimento das atividades da FEC, tal como copa cozinha, material de expediente, material de papelaria, etc

-

Material de Divulgação: refere-se a despesas com materiais impressos e gráficos, bem como demais custos correlatos para divulgação das atividades e produtos.

-

Impostos e Taxas: referem-se a despesas com impostos diversos de PIS, COFINS, Imposto de Renda, Imposto sobre Serviço, IPTU, Taxa de Administração do Convênio Celesc (Amigos da FEC) e retenções de Impostos.

-

Manutenção Predial: refere-se a materiais e despesas diversas com a manutenção da sede.

-

Despesa com veículo: refere-se a despesas com a manutenção do veículo da FEC (combustíveis e lubrificantes, documentação, seguro, manutenção, etc)

-

Viagens e Estadias: referem-se a despesas de deslocamento, refeição e hospedagem, necessárias para a realização das atividades administrativas, operacionais ou finalísticas das equipes das FEC (funcionários, contratados ou voluntários)

-

Outras Despesas: referem-se às demais despesas não contempladas nas opções anteriores. Nesta conta, estão inclusas as despesas de depreciação do imobilizado.

-

Despesas Eventos: referem-se às despesas relacionadas com os eventos promovidos pelos órgãos da FEC, podendo ser de âmbito regional (promovido pelas UREs, com apoio administrativo da FEC), estaduais (Fórum, Comissões Regionais, Conferências, Conselhos Federativos, Encontros). Considerar também os eventos Nacionais em que haja a participação da FEC (Conselho Federativo Nacional, Comissão Regional Sul CFN/FEB, atividades diversas das áreas finalísticas Nacionais CFN/FEB).

-

Despesas Distribuidora: são despesas específicas da atividade da distribuidora (frete, embalagens e materiais) não relacionadas ao Custo da Mercadoria Vendida.

-

Superávit ou déficit Operacionais: representa o resultado das atividades operacionais da FEC.

-

Despesas e Receitas Não Operacionais: referem-se a todas as despesas e receitas financeiras, não operacionais.

-

Superávit ou déficit Líquido do Exercício: refere-se ao resultado final do exercício de 2021. Neste caso é um superávit (resultado positivo).

-

Considerações

O resultado líquido de 2021, considerando todas as receitas e despesas do período teve apuração positiva de R$ 27.749,05.

Nesse valor foram provisionadas as anuidades do ano, havendo muitas delas de pagamento ainda em aberto. Da mesma forma, todas as vendas da Distribuidora.

Os valores recebidos na Conta Corrente integrada (recursos das UREs) também foram considerados como receitas e ficarão compondo o saldo financeiro da FEC até a sua efetiva utilização.

Apresentação Resumida

![]()

Veja aqui o Demonstrativo de Resultado do Exercício 2021 na íntegra

Gráficos

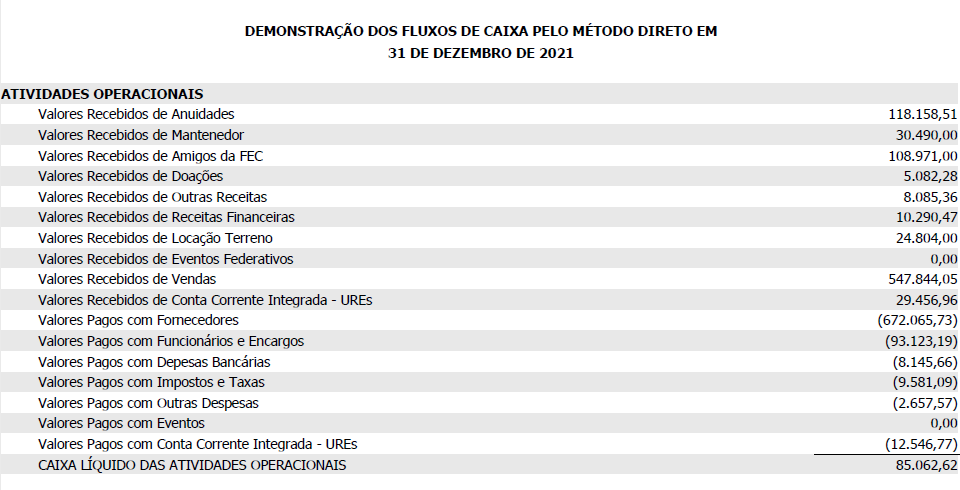

Demonstração de Fluxo de Caixa (DFC)

Este demonstrativo indica o controle de entrada e saída financeiro da empresa, dentro do período (janeiro a dezembro de 2021):

Utiliza o regime de caixa, ou seja, considera a data de efetivação do lançamento, independente da data de sua geração.

Indica a saúde financeira da instituição e a sua capacidade de honrar com suas obrigações assumidas.

Suas informações estão em equivalência com os demonstrativos financeiros que são divulgados mensalmente aos associados, através do acesso ao Sistemas WEBFEC, na opção financeira.

Considerações

Devemos considerar neste demonstrativo que no valor final de R$ 85.062,62, está sendo contabilizados o saldo da Conta Corrente Integrada (recursos das UREs depositados no caixa central da FEC) no valor de R$ 16.910,19 (29.456,96 – 12.546,77).

Desta forma o valor Líquido Operacional a ser considerado é de R$ 68.152,43

Apresentação Resumida

Veja aqui o Demonstrativo de Fluxo de Caixa 2021 na íntegra

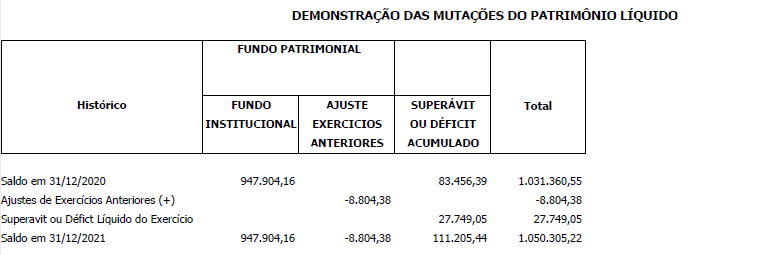

Demonstrativo de Mutação do Patrimônio Líquido (DMPL)

Demonstração das Mutações do Patrimônio Líquido (DMPL) é um documento contábil que as empresas e Instituições fazem para evidenciar as alterações em seu patrimônio líquido.

Este Demonstrativo evidencia todas as movimentações realizadas durante o exercício social nas contas que compõem o Patrimônio líquido, no caso da FEC o seu Patrimônio Social.

Apresentação Resumida

Considerações

No caso em questão, houveram ajustes contábeis necessários de exercícios anteriores. O detalhamento desses ajustes estão relacionados em Notas Explicativas.

No valor superavitário apresentado no ano de 2020, devemos considerar que foram provisionadas e consideradas como receita, em decorrência da aplicação do Regimento Interno, todas as anuidades previstas do ano, independente do seu pagamento.

Os valores recebidos na Conta Corrente integrada (recursos das UREs) também foram considerados como receitas e ficarão compondo o saldo financeiro da FEC até a sua efetiva utilização.

Veja aqui o Demonstrativo de Mutação do Patrimônio Líquido 2021 na íntegra

Notas Explicativas

Veja aqui as Notas Explicativas 2021 na íntegra